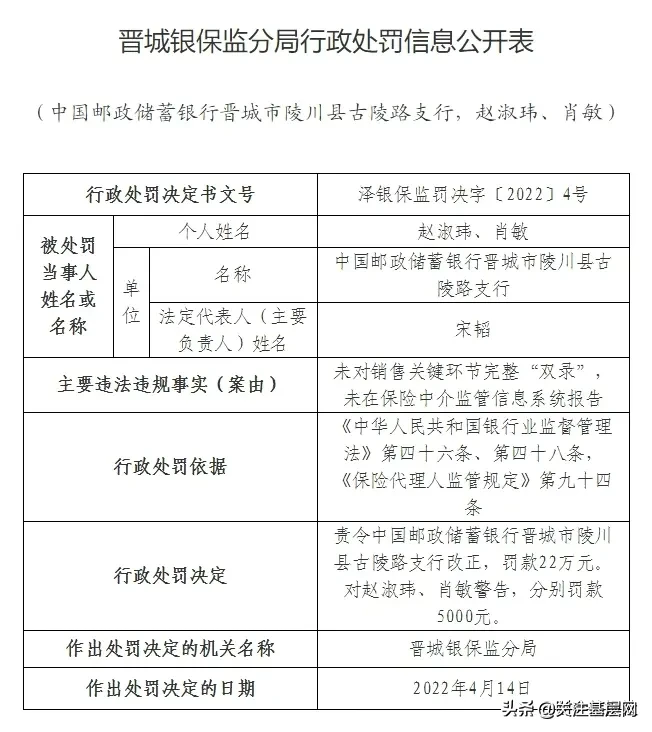

据银保监会网站4月20日消息,晋城银保监分局发布一则行政处罚信息公开表(泽银保监罚决字〔2022〕4号)显示,中国邮政储蓄银行晋城市陵川县古陵路支行所因未对销售关键环节完整“双录”,未在保险中介监管信息系统报告,晋城银保监分局依据《中华人民共和国银行业监督管理法》第四十六条、第四十八条,《保险代理人监管规定》第九十四条,于2022年4月14日责令其改正并罚款22万元。对赵淑玮、肖敏警告,分别罚款5000元。该行法定代表人(主要负责人)姓名为宋韬。

法条在线:

关于“双录”即录音录像,保险业的双录主要针对保险产品的销售环节,是指相关销售机构要通过录音录像等技术手段采集视听资料、电子数据的方式,记录和保存保险销售过程关键环节,以便实现销售行为可回放、重要信息可查询、问题责任可确认。

2017年7月,保监会在官方网站发布了《保险销售行为可回溯管理暂行办法》, 2017年11月1日起全国实施。

据《办法》规定,凡是在银行等非保险公司渠道购买一年期以上人身险产品,需要双录。双录范围涵盖重疾险、分红险、万能险等市面上绝大多数的寿险产品。同时,不管在哪儿,只要购买的产品属于投资连结保险产品,或者60周岁及以上年龄购买一年期以上人身保险产品都要双录。

《保险销售行为可回溯管理暂行办法》第七条 在实施现场同步录音录像过程中,录制内容至少包含以下销售过程关键环节:

(一)保险销售从业人员出示有效身份证明;

(二)保险销售从业人员出示投保提示书、产品条款和免除保险人责任条款的书面说明;

(三)保险销售从业人员向投保人履行明确说明义务,告知投保人所购买产品为保险产品,以及承保保险机构名称、保险责任、缴费方式、缴费金额、缴费期间、保险期间和犹豫期后退保损失风险等。

保险销售从业人员销售人身保险新型产品,应说明保单利益的不确定性;销售健康保险产品,应说明保险合同观察期的起算时间及对投保人权益的影响、合同指定医疗机构、续保条件和医疗费用补偿原则等。

(四)投保人对保险销售从业人员的说明告知内容作出明确肯定答复。

(五)投保人签署投保单、投保提示书、免除保险人责任条款的书面说明等相关文件。

关于双录资料的保存时限,《办法》第十三条规定: 保险公司、银行类保险兼业代理机构应制定视听资料管理办法,明确管理责任,规范调阅程序。视听资料保管期限自保险合同终止之日起计算,保险期间在一年以下的不得少于五年,保险期间超过一年的不得少于十年。如遇消费者投诉、法律诉讼等纠纷,还应至少保存至纠纷结束后二年。

显然,“双录”的目的在于治理销售过程中的误导销售问题,有效防范销售人员主夸大理财产品收益率、未充分揭示理财风险,高利诱导客户购买保险理财产品。如果不进行‘双录’,当纠纷发生时,常常因为缺乏证据,银行、保险和客户将陷入纠纷状态,无法判断谁对谁错。在销售过程中引入“双录”,由于全程录音录像,将为客户都带去保障,避免纠纷的发生,让广大客户购买保险更加安心。

联合普法网提示:

“双录”是监管机构对保险,金融产品售卖行为的监管措施,是对从业人员和机构的业务要求,但从中国邮政储蓄银行晋城市陵川县古陵路支行被罚的理由来看,“双录”要求并没有完全落实,这样的违规行为可能存在故意隐瞒重大事情,可能存在侵害消费者合法权益的故意,因此,消费者在购买保险等金融产品的过程中注定要求销售人员提供“双录”,并对拒绝提供“双录”的销售行为给与举报,切实保护自身的合法权益。

另外,银行等保险中介行为,存在故意隐瞒、诱导、甚至利用消费者对银行的信任,以“高于活期存款利息收益”为借口诱导储户放弃“正常存储”,但很多储户并不清楚自己“被”购买了保险。

联合普法官方公众号

联合普法官方公众号